पूँजी मोडलिङको मुख्य उद्देश्य कुनै पनि जोखिमपूर्ण घटनाबाट हुन सक्ने क्षति न्यूनीकरण गर्न आवश्यक पूँजीको मात्रा निर्धारण गर्नु हो। पूँजी मोडलिङ भन्नाले जोखिमपूर्ण घटनाहरूको सामना गर्न आवश्यक पूँजीको मात्रा गणना गर्ने विधिहरूलाई बुझिन्छ। सञ्चालन जोखिम पूँजी (Operational Risk Capital) बैंकको आफ्नै पैसा (जस्तै: सञ्चित नाफा वा सेयरधनीहरूको कोष) हो, जुन सम्भावित सञ्चालन नोक्सानीहरू विरुद्ध सुरक्षा कवचको रूपमा राखिन्छ। यसलाई आपतकालीन अवस्थाका लागि राखिने बचतको रूपमा तुलना गर्न सकिन्छ। बासेल (Basel) फ्रेमवर्कले यसका लागि तीनवटा प्रमुख दृष्टिकोणहरू अघि सारेको छ: आधारभूत सूचक दृष्टिकोण (BIA), मानकीकृत दृष्टिकोण (TSA), र उन्नत मापन दृष्टिकोण (AMA)। सरल विधिहरूले कुल आम्दानीलाई आधार मान्छन् भने उन्नत विधिहरूले बैंकको आन्तरिक तथ्याङ्क, बाह्य परिदृश्य, र विशिष्ट व्यावसायिक जोखिम प्रोफाइललाई ध्यानमा राख्छन्। यी प्रत्येक मोडेलका सूत्र, कार्यविधि, र व्यावहारिक उदाहरणहरूलाई यहाँ समेटिएको छ।

आधारभूत सूचक दृष्टिकोण (Basic Indicator Approach – BIA)

यो पुँजी गणनाको सबैभन्दा सरल विधि हो, जुन साना बैंकहरूले सहजै अवलम्बन गर्न सक्छन्। यसका लागि कुनै जटिल आन्तरिक तथ्याङ्क वा विशिष्ट नियन्त्रण प्रणालीको आवश्यकता पर्दैन। यस पद्धतिले सम्भावित सञ्चालनगत जोखिमजन्य नोक्सानीहरू विरुद्ध सुरक्षा प्रदान गर्न बैंकले उच्च गुणस्तरको ‘स्व-पुँजी’ (Capital) के कति मात्रामा आरक्षित राख्नुपर्छ भन्ने तथ्यको निर्क्योल गर्दछ। पुँजीगत आवश्यकता (Capital Requirement) पछिल्ला तीन आर्थिक वर्षको औसत वार्षिक कुल आम्दानीको १५ प्रतिशतका दरले निर्धारण गरिन्छ। यस प्रयोजनका लागि “कुल आम्दानी” अन्तर्गत कर्जा लगानीबाट प्राप्त खुद ब्याज आम्दानी तथा गैर–ब्याज आम्दानी समावेश गरिन्छ। गैर–ब्याज आम्दानीमा क्रेडिट कार्ड सेवा, ब्रोकरेज तथा धितोपत्र कारोबार, कर्जा प्रशोधनलगायतका गतिविधिबाट आर्जित विभिन्न शुल्क तथा आम्दानीहरू पर्दछन्।

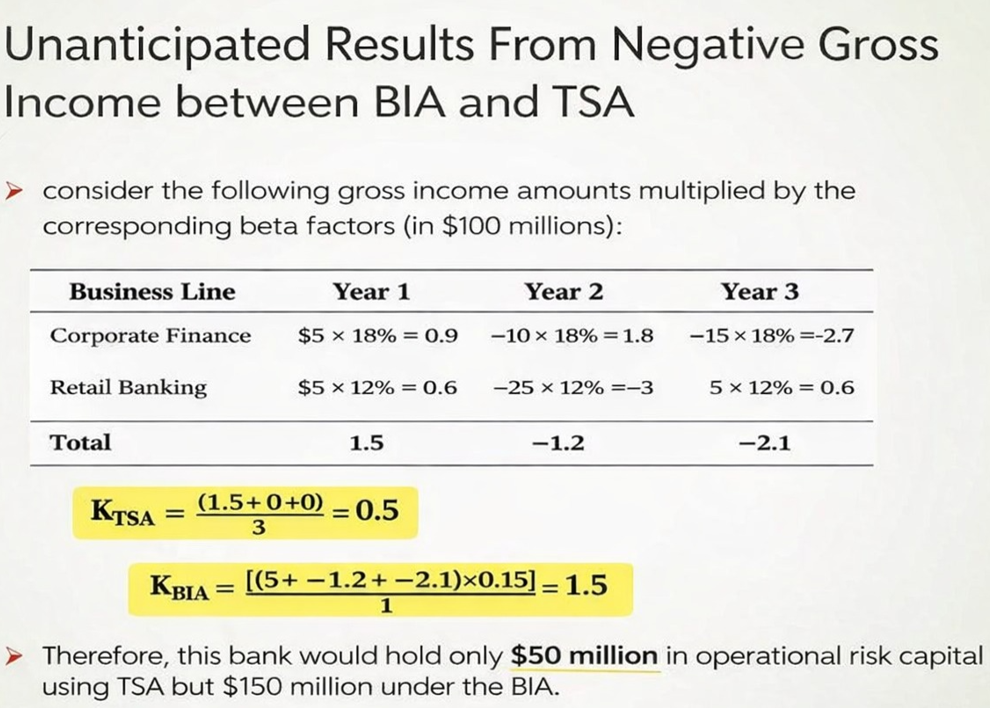

यदि कुनै वर्ष बैंकको कुल आम्दानी ऋणात्मक (Negative) छ भने, औसत निकाल्ने क्रममा उक्त वर्षलाई पूर्ण रूपमा गणनाबाट हटाइनुपर्छ (अर्थात् औसत निकाल्दा सो वर्षको आम्दानी र वर्षको कुल संख्या दुवैलाई समावेश गरिँदैन)। उदाहरणका लागि, यदि कुनै बैंकको पछिल्ला तीन वर्षको आम्दानी क्रमशः १०, -५, र १५ छ भने, -५ भएको वर्षलाई गणनाबाट हटाइन्छ र बाँकी दुई धनात्मक (Positive) वर्षहरूको आम्दानी (१० र १५) लाई मात्र जोडेर २ ले भाग गरी औसत निकालिन्छ।

BIA Capital गणनाको सूत्र

जहाँ:

- GI: वार्षिक कुल सकारात्मक आम्दानी

- (Alpha): १५% (बासेलले तोकेको स्थिर गुणांक)

- n: कुल आम्दानी सकारात्मक भएको वर्षहरूको सङ्ख्या

उदाहरण १:

एउटा बैंकको पछिल्लो ३ वर्षको कुल आम्दानी २५००, ३००० र ३५०० (एकाइ: १०० मिलियन) छ।

- औसत आम्दानी = ३००० मिलियन

- पूँजी आवश्यकता = ४५० मिलियन (15%)

उदाहरण २ (नकारात्मक आम्दानी): Negative Income

बैंकको आम्दानी १०००, -५००, र १५०० मिलियन छ।

- नियम अनुसार -५०० लाई हटाइन्छ। बाँकी वर्षहरू: १००० र १५००।

- औसत आम्दानी = १२५०

- पूँजी आवश्यकता = १८७.५ मिलियन (15%)

आधारभूत सूचक पद्धति (BIA) को सूत्रका लागि विशिष्ट तथ्याङ्कीय ‘इनपुट’ को आवश्यकता पर्दैन, तर बासेल फ्रेमवर्क (Basel Framework) बमोजिम यो पद्धति अवलम्बन गर्ने बैंकहरूले देहायका जोखिम व्यवस्थापन औजारहरूमा लगानी गर्नु अनिवार्य हुन्छ:

- आन्तरिक नोक्सानी तथ्याङ्क (Internal Loss Data) को तर्जुमा: बैंकभित्र हुने सञ्चालनगत नोक्सानीका घटनाहरूको अभिलेखिकरण।

- बाह्य नोक्सानी तथ्याङ्क (External Loss Data) मा पहुँच: बजारमा घटेका अन्य समान प्रकृतिका वित्तीय नोक्सानीका घटनाहरूको विश्लेषण।

- परिदृश्य विश्लेषण (Scenario Analysis): सम्भावित प्रतिकूल परिस्थितिहरूको पूर्वानुमान र सोको प्रभाव विश्लेषण।

- सुदृढ आन्तरिक नियन्त्रण प्रणालीको विकास: जोखिम न्यूनीकरणका लागि प्रभावकारी आन्तरिक प्रणालीको सुनिश्चितता।

सबलता तथा दुर्बलताहरू

BIA को मुख्य सबलता भनेको यो कुनै पनि संस्थाका लागि अवलम्बन र कार्यान्वयन गर्न अत्यन्त सरल हुनु हो, किनकि यसमा जटिल डेटा, मोडेल वा प्रणालीको आवश्यकता पर्दैन। तर, यस सरलतासँगै यसका केही उल्लेखनीय सीमाहरू पनि छन्। पहिलो, यो पद्धति पूर्ण रूपमा आम्दानीमा मात्र आधारित भएकाले वास्तविक सञ्चालनगत जोखिम र आवश्यक पुँजीको विश्वसनीय चित्रण गर्न असमर्थ हुन्छ। दोस्रो, यसमा सुदृढ आन्तरिक नियन्त्रण प्रणाली विकास गर्न संस्थालाई कुनै अतिरिक्त प्रोत्साहन हुँदैन; समान आम्दानी भएका दुई संस्थामध्ये एउटाको जोखिम व्यवस्थापन बलियो र अर्कोको कमजोर भए तापनि दुवैले समान अनुपातमा पुँजी कायम गर्नुपर्ने हुन्छ। तेस्रो, आम्दानीमा हुने उतारचढाव वा कुनै वर्षको ऋणात्मक आम्दानीका कारण पुँजी गणनाको नतिजा अस्थिर र अस्पष्ट हुन सक्छ। अन्ततः, यो मोडेल पर्याप्त जोखिम–संवेदनशील छैन, किनकि यसले बैंकको जोखिम प्रोफाइललाई उपेक्षा गर्छ; उदाहरणका लागि, न्यून जोखिमयुक्त रिटेल लेन्डिङ गर्ने बैंक र उच्च जोखिमयुक्त डेरिभेटिभ ट्रेडिङ गर्ने बैंकको कुल आम्दानी समान भएमा, दुवैका लागि पुँजीगत भार पनि समान नै निर्धारण हुन्छ।

मानकीकृत दृष्टिकोण (The Standardized Approach – TSA)

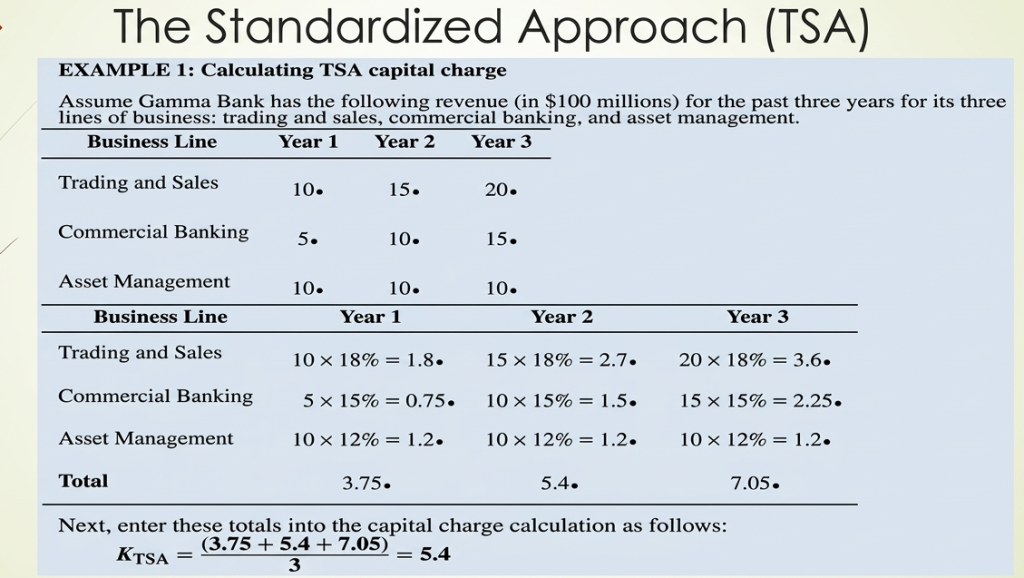

यो विधि आधारभूत सूचक दृष्टिकोण (BIA) को तुलनामा बढी परिष्कृत मानिन्छ, किनकि यसले बैंकका विभिन्न व्यावसायिक क्षेत्रहरू (Business Lines) को फरक–फरक जोखिम प्रोफाइललाई विचारमा लिन्छ। मानकीकृत दृष्टिकोण (TSA) अन्तर्गत, बासेल फ्रेमवर्कबमोजिम बैंकका सम्पूर्ण गतिविधिहरूलाई आठ वटा व्यवसायिक क्षेत्रहरूमा वर्गीकरण गरिन्छ र प्रत्येक क्षेत्रसँग सम्बद्ध जोखिमको स्तर अनुरूप “बेटा (β) फ्याक्टर” नामक विशिष्ट गुणांक तोकिन्छ। यस अनुरूप कर्पोरेट फाइनान्स, ट्रेडिङ एण्ड सेल्स तथा पेमेन्ट एण्ड सेटलमेन्ट क्षेत्रका लागि अठार प्रतिशत (१८%) का दरले, कमर्सियल बैंकिङ तथा एजेन्सी सेवाहरूका लागि पन्ध्र प्रतिशत (१५%) का दरले, तथा रिटेल बैंकिङ, एसेट म्यानेजमेन्ट र रिटेल ब्रोकरेज क्षेत्रका लागि बाह्र प्रतिशत (१२%) का दरले बेटा फ्याक्टर निर्धारण गरिएको हुन्छ, जसले बैंकको जोखिम–आधारित पुँजीगत आवश्यकताको गणनालाई तुलनात्मक रूपमा यथार्थपरक बनाउँछ। सञ्चालनगत जोखिम (Operational Risk) वापत कायम गर्नुपर्ने पुँजी गणनाका लागि बासेल फ्रेमवर्कले सुझाएको यो एक परिष्कृत विधि हो। यो पद्धति ‘आधारभूत सूचक पद्धति’ (BIA) सँग मिल्दोजुल्दो भए तापनि, यसले बैंकका विभिन्न व्यवसायिक क्षेत्रहरूको विशिष्ट जोखिम भारलाई समेत सम्बोधन गर्ने हुँदा यसलाई बढी वैज्ञानिक मानिन्छ।

आठ व्यवसायिक क्षेत्रहरू र सम्बन्धित ‘बेटा फ्याक्टर‘ (Beta Factors):

१.कर्पोरेट फाइनान्स (Corporate Finance): १८%

२. ट्रेडिङ तथा सेल्स (Trading and Sales): १८%

३. इन्भेष्टमेन्ट बैंकिङ (Investment Banking): १८%

४. भुक्तानी तथा फछ्र्यौट (Payment and Settlement): १८%

५. कमर्सियल बैंकिङ (Commercial Banking): १५%

६. रिटेल बैंकिङ (Retail Banking): १२%

७. रिटेल ब्रोकरेज (Retail Brokerage): १२%

८. सम्पत्ति व्यवस्थापन (Asset Management): १२%

TSA अन्तर्गत बैंकका सम्पूर्ण क्रियाकलापहरूलाई आठवटा व्यवसायिक क्षेत्रहरूमा विभाजन गरी तिनीहरूको जोखिमको स्तर अनुसार ‘बेटा फ्याक्टर’ निर्धारण गरिएको हुन्छ:

| Risk | Rate |

| High Risk | 18% |

| Medium Risk | 15% |

| Low Risk | 12% |

| Default Rate | 18% |

यदि बैंकका कुनै व्यवसायिक क्रियाकलापहरूलाई स्पष्ट रूपमा पहिचान गर्न सकिँदैन वा माथि उल्लेखित कुनै निश्चित क्षेत्रसँग आवद्ध (Map) गर्न सम्भव छैन भने, त्यस्ता क्रियाकलापहरूमा अधिकतम दर अर्थात् १८ प्रतिशतका दरले पुँजीगत शुल्क (Capital Charge) लगाउनुपर्ने अनिवार्य व्यवस्था रहेको छ। एउटा व्यावसायिक क्षेत्रको नकारात्मक आम्दानीले अर्को क्षेत्रको सकारात्मक आम्दानीलाई काट्न सक्छ। तर, यदि कुनै वर्षको कुल योगफल नकारात्मक भयो भने त्यसलाई ‘शून्य’ मानिन्छ र औसत निकाल्दा ३ वर्षकै भाग गरिन्छ।

सूत्र (Formula):

Capital=3∑years1−3max(∑GI1−8×β1−8,0)

यस पद्धतिअनुसार बैंकको पुँजीगत शुल्क (Capital Charge) सम्बन्धी गणना गर्दा सबै व्यवसायिक क्षेत्रहरूबाट निर्धारण हुने कुल पुँजीगत शुल्कको पछिल्ला तीन आर्थिक वर्षको औसत निकालिन्छ। प्रत्येक आर्थिक वर्षमा, सम्बन्धित व्यवसायिक क्षेत्रको कुल आम्दानीलाई उक्त क्षेत्रका लागि तोकिएको बेटा (β) फ्याक्टरले गुणन गरी प्राप्त हुने पुँजीगत शुल्कको योगफल गणना गरिन्छ। मानकीकृत दृष्टिकोण (TSA) को एक प्रमुख विशेषताअन्तर्गत, कुनै एक व्यवसायिक क्षेत्रबाट उत्पन्न भएको ऋणात्मक पुँजीगत शुल्कलाई सोही वर्षमा अन्य व्यवसायिक क्षेत्रबाट उत्पन्न धनात्मक पुँजीगत शुल्कसँग मिलान (Offset) गर्न सकिने व्यवस्था रहन्छ। साथै, यदि कुनै आर्थिक वर्षमा बैंकको समग्र पुँजीगत शुल्क शून्य वा ऋणात्मक भएमा, त्यस्तो वर्षलाई औसत गणनाका प्रयोजनका लागि ‘शून्य’ मानिन्छ। आधारभूत सूचक दृष्टिकोण (BIA) मा जस्तै ऋणात्मक वर्षलाई गणनाबाट हटाइने प्रावधान यहाँ लागू हुँदैन; बरु TSA अन्तर्गत त्यस्तो वर्षलाई शून्य मान सहित समावेश गरी तीन वर्षकै आधार (Denominator तीन नै रहने गरी) औसत पुँजीगत शुल्क (Capital Charge) निर्धारण गरिन्छ।

उदाहरण:

यदि बैंकको एसेट म्यानेजमेन्ट (१२%) र ट्रेडिङ (१८%) क्षेत्र छ भने, प्रत्येक वर्षका लागि सम्बन्धित ले आम्दानीलाई गुणन गरी जोडिन्छ र ३ वर्षको औसत निकालिन्छ।

TSA ले सामान्यतया BIA को तुलनामा कम पुँजी कायम गरे पुग्ने सुविधा दिने भएकाले बैंकहरूलाई अझ सूक्ष्म (granular) र जोखिम–संवेदनशील मोडेलतर्फ जान प्रोत्साहन मिल्छ। तर, यसले अत्यधिक पुँजी घटाइने जोखिमलाई नियन्त्रण गर्न केही महत्वपूर्ण सुरक्षात्मक व्यवस्थाहरू पनि समावेश गरेको हुन्छ। पहिलो, सुपरिवेक्षकीय अधिकार अन्तर्गत यदि गणना गरिएको पुँजी बैंकले वहन गर्ने वास्तविक सञ्चालनगत जोखिमका लागि अपर्याप्त देखिएमा बैंकका उच्च पदाधिकारीहरू (जस्तै CEO, CRO) वा बाह्य लेखापरीक्षकले थप पुँजी कायम गर्न निर्देशन दिन सक्ने व्यवस्था छ। दोस्रो, केन्द्रीय बैंकको भूमिका अन्तर्गत नियामक निकाय (नेपाल राष्ट्र बैंक) ले बैंकले अपनाएको गणना पद्धति सन्तोषजनक वा पर्याप्त नभएको ठहर गरेमा, जोखिमको स्तरअनुसार उच्च पुँजी कायम गर्न अनिवार्य गर्न सक्छ। यी व्यवस्थाहरूले TSA को लचिलोपनलाई सुरक्षित सीमाभित्र राख्दै समग्र वित्तीय स्थायित्व कायम गर्न सहयोग पुर्याउँछन्।

वैकल्पिक प्रमाणीकृत पद्धति (Alternative Standardized Approach – ASA)

यो व्यवस्था आधारभूत सूचक दृष्टिकोण (TSA) को एक परिमार्जित रूप हो, जसअन्तर्गत रिटेल तथा कमर्सियल बैंकिङ व्यवसायका लागि पुँजीगत आवश्यकता निर्धारण गर्दा साविकमा प्रयोग हुँदै आएको “कुल आम्दानी” को सट्टा “कुल कर्जा तथा सापट” (Total Loans and Advances) लाई आधार मानिन्छ। यस्ता विशिष्ट व्यवसायिक क्षेत्रका लागि लागू हुने गुणक (Multiplier) परिवर्तन गरी शून्य दशमलव शून्य तीन पाँच (०.०३५) अर्थात तीन दशमलव पाँच प्रतिशत (३.५%) कायम गरिएको हुन्छ। तर, माथि उल्लेखित क्षेत्रहरू बाहेकका अन्य व्यवसायिक क्षेत्रमा भने साविककै TSA बमोजिम कुल आम्दानी तथा सम्बन्धित बेटा (Beta) फ्याक्टरहरू प्रयोग गरिन्छ।

उन्नत मापन दृष्टिकोण (Advanced Measurement Approach – AMA)

AMA ले बैंकहरूलाई आफ्नै आन्तरिक मोडेल विकास गर्ने स्वतन्त्रता दिन्छ। यस अन्तर्गत ‘लस डिस्ट्रिब्युसन एप्रोच’ (Loss Distribution Approach – LDA) विश्वका ठूला बैंकहरूले व्यापक रूपमा प्रयोग गर्छन्। AMA अन्तर्गत प्रयोग गरिने मोडेलले अत्यन्तै उच्च विश्वसनीयता स्तर कायम गर्नुपर्छ। यसको अर्थ, कुल १००९ वटा सम्भावित जोखिमपूर्ण घटनामध्ये कम्तीमा ९९९ वटा घटनाबाट हुने क्षति बैंकले धान्न सक्ने गरी पूँजी निर्धारण गरिनुपर्छ। यसले अत्यन्तै दुर्लभ तर ठूलो क्षति गराउने घटनालाई समेत समेट्ने उद्देश्य राख्दछ।

चार अनिवार्य आवश्यक तत्वहरू (Four Mandatory Elements)

AMA मोडेल प्रभावकारी र नियामक मापदण्डअनुसार हुनका लागि निम्न चार तत्वहरूको समावेश अनिवार्य हुन्छः

- आन्तरिक नोक्सानी तथ्याङ्क (Internal Loss Data): बैंकभित्र विगतमा भएका सञ्चालनगत नोक्सानीसम्बन्धी ऐतिहासिक तथ्याङ्क।

- बाह्य नोक्सानी तथ्याङ्क (External Loss Data): अन्य बैंक वा वित्तीय संस्थामा भएका नोक्सानी घटनाबाट प्राप्त तथ्याङ्क।

- परिदृश्य विश्लेषण (Scenario Analysis): दुर्लभ तर गम्भीर जोखिम घटनाहरू भएमा सम्भावित क्षतिको आंकलन।

- व्यावसायिक वातावरण र आन्तरिक नियन्त्रण कारकहरू (BEICF): Key Risk Indicators (KRI), Risk and Control Self-Assessment (RCSA) जस्ता उपकरणमार्फत बैंकको जोखिम वातावरण र नियन्त्रणको गुणस्तर मापन।

८x७ म्याट्रिक्स र सञ्चालनगत जोखिम (The 8×7 Matrix)

AMA पद्धति अन्तर्गत बैंकहरूले सञ्चालनगत जोखिम पुँजीको वर्गीकरण र मापन गर्न विस्तृत ८x७ म्याट्रिक्स प्रयोग गर्छन्, जसमा ८ वटा व्यवसायिक क्षेत्र (जस्तै: रिटेल बैंकिङ, कर्पोरेट फाइनान्स, ट्रेडिङ, पेमेन्ट तथा सेटलमेन्ट आदि) र ७ वटा जोखिम प्रकार (जस्तै: आन्तरिक ठगी, बाह्य ठगी, रोजगारी अभ्यास तथा कार्यस्थल सुरक्षा, ग्राहक/उत्पादन/व्यवसायिक अभ्यास सम्बन्धी त्रुटि, भौतिक सम्पत्तिमा क्षति, प्रणाली विफलता, तथा कार्यान्वयन–डेलिभरी–प्रक्रिया व्यवस्थापनसम्बन्धी त्रुटि) समेटिन्छन्। यस म्याट्रिक्सले बैंकका विभिन्न व्यवसायिक गतिविधिहरू र सम्भावित जोखिम घटनाहरूबीचको सम्बन्धलाई स्पष्ट रूपमा देखाउने भएकाले सञ्चालनगत जोखिमलाई अत्यन्त सूक्ष्म, संरचित र जोखिम–संवेदनशील ढङ्गले मापन गर्न सम्भव हुन्छ।

| व्यावसायिक क्षेत्र / जोखिम प्रकार | आन्तरिक ठगी | बाह्य ठगी | प्रणाली विफलता | …अन्य |

| कर्पोरेट फाइनान्स | गणना | गणना | गणना | … |

| रिटेल बैंकिङ | गणना | गणना | गणना | … |

म्याट्रिक्सको संरचना:

- आठ व्यवसायिक क्षेत्रहरू (Vertical Axis): यसमा कर्पोरेट फाइनान्स, ट्रेडिङ तथा सेल्स, रिटेल बैंकिङ, र कमर्सियल बैंकिङ जस्ता क्षेत्रहरू पर्दछन्।

- सात जोखिमका प्रकारहरू (Horizontal Axis): यसमा आन्तरिक ठगी (Internal Fraud), बाह्य ठगी (External Fraud), भौतिक सम्पत्तिको क्षति (Damage to Physical Assets), र प्रणालीगत विफलता (System Failures) जस्ता वर्गहरू समावेश हुन्छन्।

म्याट्रिक्सको प्रयोगअन्तर्गत बैंकले प्रत्येक व्यवसायिक क्षेत्र तथा जोखिम श्रेणीसँग सम्बन्धित म्याट्रिक्सको प्रत्येक सेलका लागि छुट्टाछुट्टै रूपमा पुँजीगत आवश्यकता गणना गरी त्यसमाथि आधारित सम्पूर्ण पुँजीगत आवश्यकताको योगफल निर्धारण गर्नुपर्छ। साथै, सम्बन्ध समायोजन (Correlation Adjustments) को सन्दर्भमा, यदि बैंकले कुनै एक व्यवसायिक क्षेत्रबाट प्राप्त नाफाले सोही अवधिमा अर्को व्यवसायिक क्षेत्रबाट उत्पन्न भएको नोक्सानीलाई प्रभावकारी रूपमा क्षतिपूर्ति (Offset) गरेको भन्ने तथ्यगत र विश्वसनीय प्रमाण पेश गर्न सकेमा, नियामक निकायको पूर्वस्वीकृतिअनुसार कुल पुँजीगत आवश्यकतामा आंशिक छुट प्रदान गर्न सकिने व्यवस्था रहन्छ।

९९.९ प्रतिशतको नियम (The 99.9th Percentile Rule)

यो नियम ती बैंकहरूका लागि एक आधारभूत नियामक मार्गनिर्देशन हो जसले ‘अडभान्स्ड मेजरमेन्ट एप्रोच’ (AMA) अन्तर्गत आफ्नै आन्तरिक मोडेलहरू विकास गर्ने विकल्प रोज्दछन्। यस नियमले बैंकले जुनसुकै पद्धति प्रयोग गरे तापनि, सो पद्धतिबाट गणना गरिएको सञ्चालनगत जोखिम पुँजी (Operational Risk Capital) सम्भावित ९९.९ प्रतिशत जोखिमका घटनाहरू थेग्न सक्ने गरी पर्याप्त हुनुपर्ने अनिवार्य व्यवस्था गर्दछ। सरल शब्दमा भन्नुपर्दा, यदि कुनै बैंकले १,००० वटा नोक्सानीका घटनाहरू (Loss Events) सामना गर्छ भने, गणना गरिएको पुँजीले तीमध्ये ९९९ वटा घटनाहरूबाट हुने क्षतिलाई खाम्न सक्ने हुनुपर्छ। यसको मुख्य उद्देश्य बैंकसँग सञ्चालनगत जोखिमबाट उत्पन्न हुने “धेरैजसो नोक्सानी” विरुद्ध सुरक्षा प्रदान गर्न उच्चगुणस्तरको पुँजी मौज्दात रहेको सुनिश्चित गर्नु हो। यसमा ‘फ्याट टेल’ (Fat Tail) घटनाहरू अर्थात् विरलै घट्ने तर अत्यन्तै ठूलो क्षति पुर्याउने जोखिमहरूलाई समेत समेट्ने लक्ष्य राखिएको हुन्छ। यस प्रतिशतको अनिवार्यतालाई पालना गर्नाले, बैंकको आन्तरिक मोडेल—जस्तै ‘लस डिस्ट्रिब्युसन एप्रोच’ (LDA)—ले लगभग सबै सम्भावित सञ्चालनगत विफलताहरू विरुद्ध एक मजबुत सुरक्षा कवच (Robust Cushion) प्रदान गर्ने अपेक्षा गरिन्छ।

प्रमाणीकृत मापन पद्धति (Standardized Measurement Approach – SMA)

बासेल III को सुधारिएको स्वरूप (Endgame Reforms) अन्तर्गत SMA ले पुराना BIA, TSA र AMA पद्धतिहरूलाई विस्थापित गरी एउटै सुदृढ संरचना प्रदान गर्दछ। यसको मुख्य आधार “व्यावसायिक सूचक” (Business Indicator) र “आन्तरिक नोक्सानी गुणक” (Loss Multiplier) को संयोजन हो।

मुख्य सूत्र:

ORC = BIC *ILM

यहाँ:

- ORC: सञ्चालनगत जोखिम पुँजी (Operational Risk Capital)

- BIC: व्यावसायिक सूचक घटक (Business Indicator Component) – यो बैंकको आकारमा आधारित न्यूनतम पुँजी हो।

- ILM: आन्तरिक नोक्सानी गुणक (Internal Loss Multiplier) – यसले बैंकको वास्तविक नोक्सानीको इतिहास अनुसार पुँजीलाई घटबढ गराउँछ।

- गणितीय दृष्टिकोणबाट:

यदि BIC = 0 वा ILM = 0 भएमा, ORC = 0 हुन्छ। सम्बन्ध प्रत्येक चल (variable) मा रेखीय (linear) हुन्छ (अर्कोलाई स्थिर राख्दा)।

- ∂ORC / ∂BIC = ILM

∂ORC / ∂ILM = BIC

व्यावसायिक सूचक (BI) का तीन मुख्य अवयवहरू:

१. ब्याज, लिज र लाभांश घटक (ILDC): खुद ब्याज आम्दानी र लाभांशको औसत।

२. सेवा घटक (SC): शुल्क र कमिसनबाट हुने आम्दानी र खर्चको योगफल।

३. वित्तीय घटक (FC): ट्रेडिङ बुक र बैंकिङ बुकबाट हुने खुद नाफा वा नोक्सानीको निरपेक्ष मूल्य (Absolute Value)।

व्यावसायिक सूचक (BIC):

BI गणना गरिसकेपछि यसलाई तीनवटा ‘बकेट’ (Buckets) मा वर्गीकरण गरिन्छ। बैंक जति ठूलो हुन्छ, त्यसको सीमान्त दर (Marginal Coefficient) उति नै बढी हुन्छ, जसले गर्दा ठूला बैंकहरूले प्रणालीगत जोखिमका कारण बढी पुँजी कायम गर्नुपर्ने हुन्छ।

| Bucket | BI Range (Example in €) | Marginal Coefficient (α) |

| 1 | <= 1 Billion | 12% |

| 2 | 1 Billion – 30 Billion | 15% |

| 3 | >30 Billion | 18% |

आन्तरिक हानि गुणक (Internal Loss Multiplier – ILM)

यही चरणमा आएर उक्त मोडेलले वास्तविक प्रभावकारिता हासिल गर्दछ। आन्तरिक हानि गुणक (ILM) ले बैंकको विगत १० वर्षको वास्तविक सञ्चालनगत हानिको अनुभवका आधारमा पूँजी आवश्यकतामा समायोजन गर्दछ।

उक्त सूत्रको व्याख्या निम्नानुसार रहेको छ:

- यदि भएमा: ILM को मान १ हुनेछ। यस अवस्थामा पूँजी आवश्यकता BIC स्तरमै कायम रहनेछ।

- यदि भएमा: ILM को मान १ भन्दा बढी हुनेछ। बैंकको हानिको इतिहास प्रतिकूल रहेकोले थप पूँजी छुट्ट्याउनु अनिवार्य हुनेछ।

- यदि भएमा: ILM को मान १ भन्दा कम हुनेछ। बैंकले प्रभावकारी आन्तरिक नियन्त्रण प्रणाली कायम गरी हानिको मात्रा न्यून राखेको प्रतिफलस्वरूप घटी पूँजी आवश्यकताको सुविधा प्राप्त गर्नेछ।

यहाँ:

सूत्रका अवयवहरूको व्याख्या:

- (Internal Loss Multiplier): आन्तरिक नोक्सानी गुणक — बैंकको वास्तविक नोक्सानीको अनुभवका आधारमा पूँजी आवश्यकतामा समायोजन गर्ने गुणांक

- (Loss Component): नोक्सानी अवयव — बैंकको पछिल्लो १० वर्षको औसत वार्षिक सञ्चालनगत नोक्सानीको १५ गुणा

- (Business Indicator Component): व्यावसायिक सूचक अवयव — व्यावसायिक सूचकमा आधारित निर्धारित न्यूनतम पूँजीगत हिस्सा

- ln: प्राकृतिक लघुगणक (Natural Logarithm)

- : युलरको संख्या (Euler’s number, )

SMA प्रणालीमा, ILM र α वास्तवमा एउटै कुरा हुन्। दुवैले बैंकले विगतमा भोगेका नोक्सानको आधारमा आधारभूत BIC रकम बढाउन कति वृद्धि गर्नुपर्ने हो भन्ने कुरा देखाउँछन्। सरल शब्दमा, पुराना नोक्सानले कति थप पूँजी चाहिन्छ भन्ने “गुणक” हो।

विश्वका धेरै नियामक निकायहरूले विवेकाधिकार” (National Discretion) को प्रयोग गर्दै प्रारम्भिक चरणमा ILM को मान १ कायम राख्ने गरेको पाइन्छ यसको मुख्य कारण के हो भने अधिकांश बैंक तथा वित्तीय संस्थाहरूसँग हाल १० वर्षको उच्च गुणस्तरीय, लेखापरीक्षित तथा विद्युतीय स्वरूपमा व्यवस्थित हानि तथ्याङ्क (Loss Data) उपलब्ध नरहेको अवस्था छ। तसर्थ, पर्याप्त र विश्वसनीय ऐतिहासिक तथ्याङ्क संकलन नभएसम्म ILM = १ कायम राख्नु व्यावहारिक र उपयुक्त नीतिगत निर्णय मानिन्छ। बैंकहरूले आफ्नो सहजता अनुसार BIA वा TSA मध्ये कुनै एक रोज्न सक्छन्। तर, नियामक (केन्द्रीय बैंक) वा बैंकका सुपरभाइजरहरूलाई यदि कुनै बैंकको पूँजी गणना अपर्याप्त लागेमा, उनीहरूले गणना गरिएको रकम भन्दा थप पूँजी (Additional Capital) राख्न निर्देशन दिन सक्छन्। पूँजी मोडलिङको मुख्य उद्देश्य केवल गणितीय गणना मात्र नभई बैंकलाई सुरक्षित राख्नु र जोखिमपूर्ण व्यवहारलाई निरुत्साहित गर्नु हो।

अन्त्यमा

नेपाल हाल पूर्ण बासेल III पालनाको चरणबद्ध प्रक्रियामा छ। सन् २०२५ को मध्यदेखि ‘लिक्विडिटी कभरेज रेसियो’ (LCR) र ‘नेट स्टेबल फन्डिङ रेसियो’ (NSFR) कार्यान्वयनमा आइसकेका छन्। तर तथ्याङ्कको अभाव, ऐतिहासिक आन्तरिक तथा बाह्य डाटाको सीमितता, र उच्च कार्यान्वयन लागतका कारण सञ्चालनगत जोखिमका लागि अझै पनि Basic Indicator Approach (BIA) पद्धति नै मानकको रूपमा प्रयोग भइरहेको छ। नेपाल राष्ट्र बैंकको पुँजी पर्याप्तता निर्देशिका (Capital Adequecy Guideline-2015) अनुसार, सञ्चालनगत जोखिमका लागि आवश्यक पुँजी धारा ४.२ बमोजिम Basic Indicator Approach (BIA) प्रयोग गरी गणना गरिन्छ। यद्यपि नेपाल राष्ट्र बैंकका फ्रेमवर्कले Basel II अन्तर्गतका अन्य पद्धतिहरू—जस्तै Standardized Approach (TSA) र Advanced Measurement Approach (AMA)—लाई औपचारिक रूपमा स्वीकार गरिए पनि, ती पद्धतिहरू बाध्यकारी निर्देशिकाका धाराहरूमा समावेश गरिएका छैनन्।

कुनै पनि बैंकले सञ्चालनगत जोखिम मापनका लागि वैकल्पिक पद्धति अवलम्बन गर्न, परिवर्तन गर्न, वा आन्तरिक प्रयोजन (जस्तै जोखिम व्यवस्थापन, ICAAP, वा पुँजी योजना) का लागि समेत प्रयोग गर्न चाहेको अवस्थामा, पूर्वस्वीकृति अनिवार्य रूपमा नेपाल राष्ट्र बैंकबाट लिनुपर्ने हुन्छ। यस प्रकारको स्वीकृति प्राप्त गर्न बैंकले सुपरिवेक्षकीय आवश्यकताहरू पूरा गर्नुपर्छ, जसमा ऐतिहासिक नोक्सानी तथ्याङ्कको पर्याप्तता, जोखिम व्यवस्थापन प्रणालीको सुदृढता, तथा प्रयोग गरिने मोडेलको प्रमाणीकरण (validation) लगायतका पक्षहरू समावेश छन्। हालसम्म Standardized Measurement Approach (SMA) को उल्लेख भने नेपाल राष्ट्र बैंकका निर्देशिकाहरूमा गरिएको छैन।साथै, एकपटक कुनै बैंकलाई उन्नत (advanced) पद्धति प्रयोग गर्न स्वीकृति प्रदान भइसकेपछि, सुपरिवेक्षकीय स्वीकृति बिना पुनः सरल (simpler) पद्धतिमा फर्कने विकल्प बैंकलाई स्वतः उपलब्ध हुने छैन। तर, यदि सुपरिवेक्षकले उन्नत पद्धति अवलम्बन गरिरहेको बैंकले त्यस पद्धतिका लागि तोकिएका योग्यताका मापदण्डहरू अब पूरा नगरेको ठहर गरेमा, त्यस्तो बैंकलाई केही वा सम्पूर्ण कारोबारका सन्दर्भमा अस्थायी रूपमा सरल पद्धतिमा फर्कन अनुमति दिन सक्नेछ। यस्तो अवस्थामा, सुपरिवेक्षकले निर्दिष्ट गरेका सर्तहरू पूरा गरी पुनः उन्नत पद्धतिमा फर्किन सक्ने व्यवस्था अनुरूप हुनेछ।

आगामी चरणमा अधिक आधुनिक र अन्तर्राष्ट्रिय रूपमा मान्यता प्राप्त मोडेलहरूको प्रभावकारी कार्यान्वयनका लागि बैंकहरूले आन्तरिक तथा बाह्य डेटा संकलन र व्यवस्थापन प्रणाली विकास गर्न, परिदृश्य विश्लेषण (scenario analysis), जोखिम तथा क्षति डेटाबेस, र अन्य आवश्यक आधारभूत संरचनाहरू सुदृढ गर्नुपर्ने आवश्यकता छ। यसले दीर्घकालमा जोखिम व्यवस्थापन प्रणालीलाई अझ बलियो र बासेल अनुरूप बनाउनेछ।