सन् १९९७ को मध्यतिर ‘एसियाली पाँच’ (थाइल्याण्ड, इन्डोनेसिया, दक्षिण कोरिया, मलेसिया र फिलिपिन्स) का अर्थतन्त्रहरू विश्वव्यापी विकासको अग्रपंक्तिमा थिए। ‘एसियाली चमत्कार’ (Asian Miracle) को रूपमा चिनिने यी देशहरूमा जीवनस्तर र आर्थिक वृद्धिमा नाटकीय सुधार देखिएको थियो। जुन १९९७ सम्मको प्रक्षेपणले यस क्षेत्रमा ७ प्रतिशतको स्वस्थ आर्थिक वृद्धिको संकेत गरेको थियो। तर, जुलाई १९९८ सम्म आइपुग्दा यो तथ्याङ्क नाटकीय रूपमा परिवर्तन भई ५ प्रतिशतको मन्दी (-5% GDP growth) मा परिणत भयो। यो ‘एसियाली मोडेल’ सुरुवाती चरणमा औद्योगिकीकरणका लागि एक असाधारण सफलता (Spectacular success) सावित भएको थियो, जसले गर्दा अर्थतन्त्रमा भित्रभित्रै सुरु भएको क्षयीकरणलाई धेरैले ठम्याउन सकेनन् र अन्ततः यही मोडेल नै संकटको प्रमुख बाहक बन्यो।

२. बलियो आधारको भ्रम (The Illusion of Strong Fundamentals)

संकट सुरु हुनुअघि एसियाली पाँच राष्ट्रका समष्टिगत आर्थिक सूचकहरू (Macroeconomic indicators) परम्परागत मापदण्ड अनुसार निकै सुदृढ देखिन्थे, जसले लगानीकर्ताहरूलाई भ्रममा पारेको थियो:

- उच्च निजी बचत दर र पूँजी निर्माणको प्रभावशाली दर।

- न्यून मुद्रास्फीति (Inflation – सामान्यतया १० प्रतिशतभन्दा कम) र स्थिर वित्तीय सन्तुलन वा बचत।

- मजबूत निर्यात प्रदर्शन र पर्याप्त प्रत्यक्ष वैदेशिक लगानी (FDI)।

- कुल गार्हस्थ्य उत्पादन (GDP) को तुलनामा न्यून ऋण र उच्च वैदेशिक मुद्रा सञ्चिति।

३. संकटका मुख्य कारणहरू (Primary Causes of the Crisis)

३.१ संरचनागत ‘मोरल हाजार्ड’ (Structural Moral Hazard)

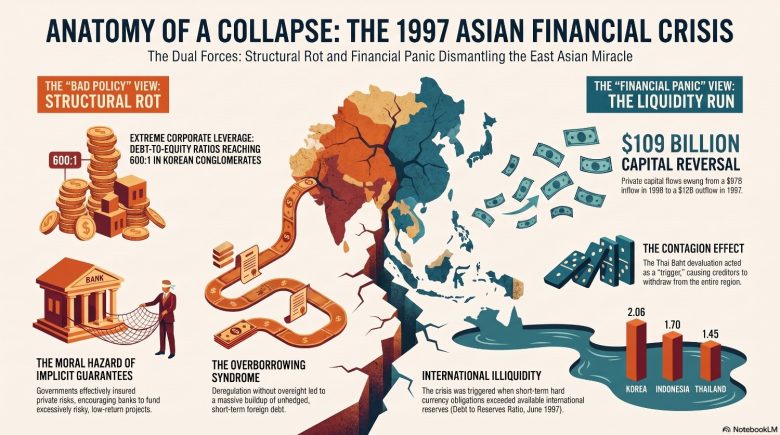

‘एसियाली मोडेल’ मुख्यतया ‘सम्बन्धमा आधारित कर्जा’ (Relationship lending) मा निर्भर थियो। यहाँ ऋण प्रवाह बजारको मागभन्दा पनि व्यक्तिगत पहुँच र सरकारी औद्योगिक नीतिका आधारमा हुन्थ्यो। यसले सार्वजनिक र निजी दायित्वबीचको भिन्नतालाई धमिलो बनाउँदै एक ‘जोखिमपूर्ण सन्तुलन’ (Precarious equilibrium) सिर्जना गर्यो। सरकारले आफू निकटका कम्पनीहरूलाई संरक्षण दिने गरेकाले बैंक र उद्योगहरूमा ‘टाट पल्टिनका लागि धेरै ठूलो’ (Too big to fail) भन्ने मानसिकता विकास भयो। सन् १९९० को दशकमा गरिएको वित्तीय उदारीकरण (Financial Liberalization) ले यो ‘मोरल हाजार्ड’ लाई प्रणालीगत जोखिममा बदल्न ‘इन्धन’ को काम गर्यो, जसले गर्दा सीमाभन्दा बढी ऋण लिने प्रवृत्ति अनियन्त्रित भयो।

३.२ दक्षिण कोरियाको ‘चेबोल’ संकट (South Korea’s Conglomerate Crisis)

दक्षिण कोरियाका विशाल पारिवारिक व्यापारिक घरानाहरू जिन्हें ‘चेबोल’ (Chaebols) भनिन्छ, यस संकटका प्रमुख उदाहरण हुन्। सन् १९९७ सम्ममा यी संस्थाहरूको ऋण र स्वपूँजीको अनुपात (Debt-to-equity ratio) ६०० प्रतिशतसम्म पुगेको थियो। सन् १९९७ को सुरुमा भएको ‘हान्बो स्टिल’ (Hanbo Steel) को पतनले प्रणालीगत कमजोरीको पूर्वसंकेत दियो। त्यहाँका मर्चेन्ट बैंकहरू (Merchant Banks), जो वाणिज्य बैंकहरूको तुलनामा कम नियमनमा थिए, उनीहरूले ‘परिपक्वता असन्तुलन’ (Maturity mismatch) को जोखिमपूर्ण खेल खेले। उनीहरूले अन्तर्राष्ट्रिय बजारबाट सस्तो ब्याजदरमा अल्पकालीन ऋण लिएर त्यसलाई स्वदेशी दीर्घकालीन लगानीमा परिचालन गरे। जब विदेशी ऋणदाताहरूले ऋण नवीकरण गर्न अस्वीकार गरे, तरलताको अभावले सम्पूर्ण ‘चेबोल’ प्रणालीलाई घुँडा टेकायो।

४. तरलताको पासो र थाइल्याण्डको अनुभव (Liquidity Trap and the Thai Experience)

यो संकट केवल ऋण तिर्न नसक्ने अवस्था (Insolvency) मात्र थिएन, बरु यो ‘अन्तर्राष्ट्रिय तरलता अभाव’ (International Illiquidity) को परिणाम थियो। जब कुनै देशको अल्पकालीन वैदेशिक ऋण उसको तत्काल भुक्तानी गर्न सक्ने वैदेशिक मुद्रा सञ्चितिभन्दा बढी हुन्छ, तब आर्थिक पतनको जोखिम उच्च हुन्छ।

ऐतिहासिक रूपमा, जब ऋण र सञ्चितिको अनुपात १:१ (१००%) भन्दा बढी हुन्छ, तब देश वित्तीय आतंक (Panic) को चपेटामा पर्ने सम्भावना रहन्छ। जुन १९९७ सम्ममा कोरिया, इन्डोनेसिया र थाइल्याण्डमा यो अनुपात १:१ नाघिसकेको थियो।

४.१ थाइ बाह्ट (Thai Baht) को पतन

मे १९९७ मा थाइल्याण्डको केन्द्रीय बैंक (Bank of Thailand) ले आफ्नो मुद्रा ‘बाह्ट’ जोगाउन हताशपूर्ण प्रयास गर्यो। तर, पछि सार्वजनिक भएको ‘नुकुल आयोगको प्रतिवेदन’ (Nukul Commission Report) अनुसार, बैंकले देखाएको सञ्चिति एक भ्रम मात्र थियो; धेरैजसो पूँजी पहिले नै ‘फरवार्ड मार्केट’ (Forward market) मा बिक्री वा प्रतिज्ञा (Pledge) गरिसकिएको थियो।

तालिका १: थाइ वैदेशिक मुद्रा सञ्चितिको तीव्र गिरावट (१९९७)

| मिति | आधिकारिक वैदेशिक मुद्रा सञ्चिति (अमेरिकी डलर अर्बमा) |

| मे १ | २४.३ |

| मे १४ | २.५ |

मात्र १४ दिनको अवधिमा केन्द्रीय बैंकले १० अर्ब डलरभन्दा बढी खर्च गरेर आफ्नो सञ्चिति रित्यायो, जसले गर्दा अन्ततः बाह्टको विनिमय दरलाई बजारमा स्वतन्त्र छाड्न (Float) थाइल्याण्ड बाध्य भयो।

५. इन्डोनेसियाको बैंकिङ विस्तार र नियमनको कमी (Indonesia’s Banking Boom and Regulatory Failure)

इन्डोनेसियामा सन् १९८८ को ‘पाक्टो’ (PAKTO) सुधारले नियमनकारी कमजोरीलाई छर्लङ्ग पार्यो। सुधारपछि निजी बैंकहरूको संख्या ७४ बाट बढेर २०० भन्दा बढी पुग्यो। यो तीव्र विस्तारलाई अनुगमन गर्ने क्षमता त्यहाँको बैंक सुपरिवेक्षण निकाय (Superintendency of Banks) सँग थिएन। धेरैजसो नयाँ बैंकहरू पहुँचवाला व्यक्ति वा ‘मन्त्रीका भतिजाहरू’ (Minister’s nephews) को स्वामित्वमा रहेका ‘स्वार्थ समूहका बैंक’ (Captive banks) थिए। यी बैंकहरूले अपारदर्शी लेखा प्रणालीमार्फत वास्तविक अवस्था लुकाउँदै आफ्नै कम्पनीहरू र सट्टाबाजीका योजनामा पूँजी प्रवाह गरे, जसले गर्दा खराब कर्जा (Nonperforming Loans) को पहाड खडा भयो।

६. बाह्य धक्का र विनिमय दरको अस्थिरता (External Shocks and Exchange Rate Rigidity)

आन्तरिक कमजोरीहरू ‘सुख्खा दाउरा’ जस्तै थिए भने बाह्य धक्काहरूले ‘सलाईको काँटी’ को काम गरे:

१. येन-डलर परिवर्तन (Yen-Dollar Shift): सन् १९९५ र १९९७ को बीचमा जापानी येनको तुलनामा अमेरिकी डलर बलियो भयो। डलरसँग स्थिर विनिमय दर (Pegged rate) राखेका एसियाली देशका उत्पादनहरू महँगो हुन गई निर्यात प्रतिस्पर्धात्मकता घट्यो। २. सेमिकन्डक्टर मन्दी (Semiconductor Slump): सन् १९९६ मा विश्वव्यापी रूपमा इलेक्ट्रोनिक्स सामानको मूल्यमा भारी गिरावट आयो। सेमिकन्डक्टरको मूल्य ८० प्रतिशतसम्म घट्दा कोरिया र मलेसिया जस्ता निर्यातमा आधारित अर्थतन्त्रको राजस्वमा ठूलो धक्का लाग्यो।

थाइ बाह्टको अवमूल्यन भएपछि मलेसिया र फिलिपिन्स जस्ता छिमेकीहरूले पनि आफ्नो निर्यात बचाउन आफ्ना मुद्राको विनिमय दर घटाउन बाध्य भए, जसले क्षेत्रीय ‘मूल्य युद्ध’ (Price war) निम्त्यायो।

७. सूचनाको अभाव र लुकेका तथ्याङ्कहरू (The Transparency Deficit)

सूचनाको अभाव र तथ्याङ्कको अपारदर्शिताले गर्दा यो संकट डढेलो जस्तै फैलियो। विशेषज्ञ करिन लिसाकर्स (Karin Lissakers) र बैंक अफ कोरिया (Bank of Korea) का अनुसार, तीनवटा मुख्य पक्षहरू लुकाइएका थिए:

- लुकेको ऋण (Hidden Debt): निजी क्षेत्रको वास्तविक वैदेशिक ऋण आधिकारिक तथ्याङ्कभन्दा दोब्बर थियो, जुन अफशोर बन्ड र अभिलेख नगरिएका अल्पकालीन ऋणका रूपमा थियो।

- रित्तिएको सञ्चिति (Exhausted Reserves): केन्द्रीय बैंकहरूले आफ्नो सञ्चिति ‘फरवार्ड मार्केट’ मा प्रतिज्ञा (Pledge) गरिसकेको कुरा गोप्य राखेका थिए, जसले गर्दा संकट पर्दा ‘युद्ध कोष’ रित्तो देखियो।

- आन्तरिक कारोबार (Internal Transactions): ठूला कम्पनीहरूले आफ्ना सहायक कम्पनीहरूबीच अपारदर्शी कारोबार गरेर नाफालाई बढाइचढाइ देखाएका थिए, जसले खराब कर्जाको वास्तविक भयावह अवस्थालाई ढाकछोप गर्यो।

८. निष्कर्ष: विश्वव्यापी वित्तीय संरचनाका लागि पाठ (Conclusion: Lessons for the World)

एसियाली वित्तीय संकटलाई हेर्ने दुई मुख्य दृष्टिकोण छन्। ‘खराब नीति’ (Bad Policy) को दृष्टिकोणले यसलाई सरकारी हस्तक्षेप र गलत वित्तीय नीतिको परिणाम मान्छ। अर्कोतर्फ, ‘वित्तीय आतंक’ (Financial Panic) को दृष्टिकोणले यसलाई आधारभूत रूपमा सबल तर तरलता नभएका अर्थतन्त्रहरूमा देखिएको अस्थिरता मान्छ।

यस संकटले दिएको सबैभन्दा ठूलो पाठ अन्तर्राष्ट्रिय नागरिक उड्डयन संगठन (ICAO) जस्तै एउटा विश्वव्यापी वित्तीय संरचनाको आवश्यकता हो। जसरी हवाई सुरक्षाका लागि देशहरूले स्वैच्छिक रूपमा विश्वव्यापी मापदण्डहरू पालना गर्छन्, त्यसैगरी वित्तीय प्रणालीमा पनि पारदर्शिता, कडा बैंकिङ सुपरीवेक्षण र विश्वव्यापी ‘आचारसंहिता’ को पालना अनिवार्य छ। यस्तो साझा ‘फ्लाइट म्यानुअल’ विना विश्वव्यापी अर्थतन्त्र सधैं अनपेक्षित वित्तीय संकटको जोखिममा रहिरहनेछ।